-

연금저축과 IRP 정의, 공통점과 차이점 그리고 세액공제한도부동산경제 2023. 3. 2. 17:40반응형

안녕하세요. 팩트만을 말하는 시호입니다. ^^ 일교차가 많이 큽니다. 건강들 유의하세요!

오늘은 비슷하지만 조금은 다른 연금저축과 IRP에 대해서 간략하게 알아보겠습니다. 같이 보시죠!

< 연금저축 and IRP >

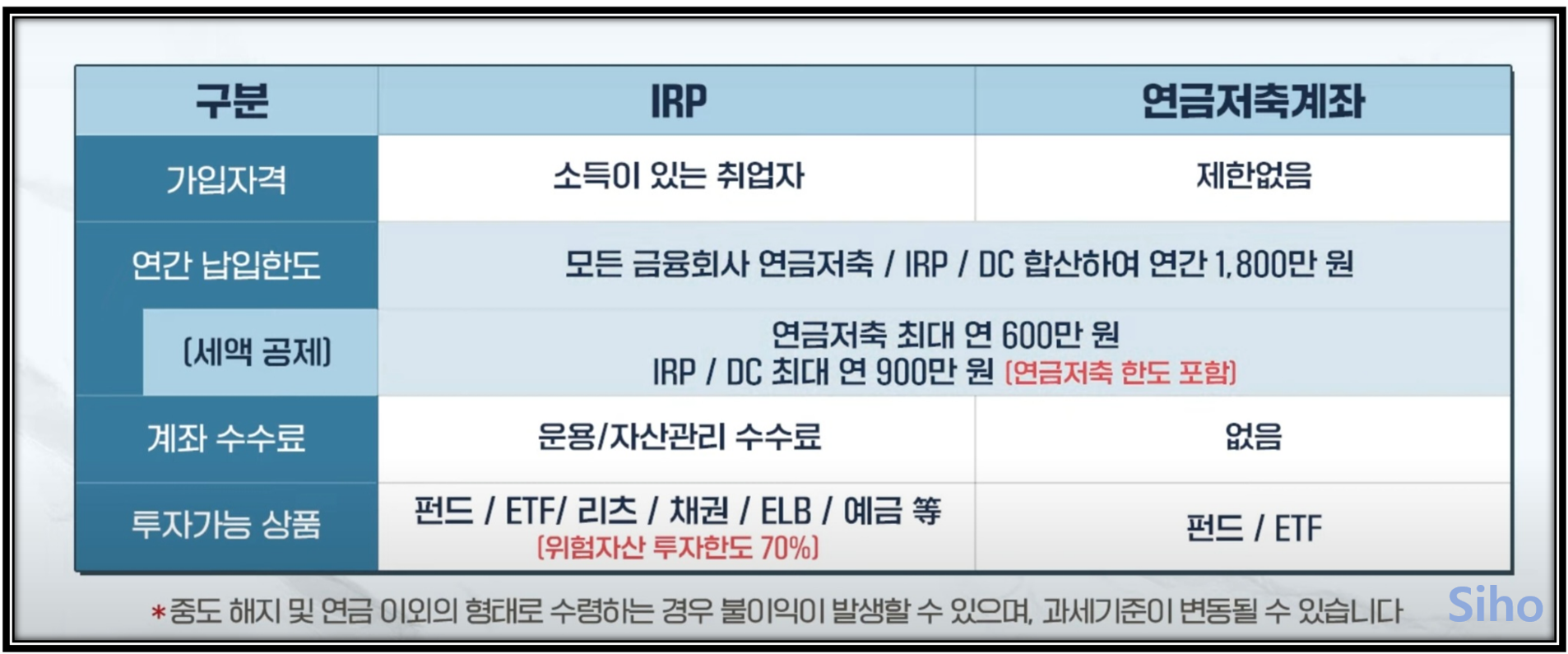

연금저축 : 연금저축계좌란 일정기간 납입 후 연금형태로 인출 할 경우 연금소득으로 과세되는 세제혜택을 받을 수 있는 금융상품입니다. 남녀노소 누구나 다 가입할 수 있는것이 장점입니다. 가입제한이 따로 없습니다.

IRP : 근로자의 퇴직금을 자신 명의의 퇴직 계좌에 적립해 두어 연금 등 노후자금으로 활용할 수 있게 하는 제도입니다.

소득이 있는 취업자만 가입가능합니다. 직장인.자영업자. 군인 등 증빙서류 내고 가입이 가능합니다.

<공통점과 차이점>

두 상품의 공통점은 세법상 같은 연금 계좌입니다. 그리고 개인납입금을 입금할 때 일정 한도 내에서 세액이 공제 됩니다. 퇴직금을 입금하면 세금을 나중에 낼 수 있도록 미뤄줌으로써 절세를 도와주는 계좌라고 생각하시면 됩니다. 그리고 연금을 수령하는 조건이나 수령시 내야하는 세율, 납입한도의 대한 기준들은 동일합니다.

차이점은 가입자격이나 수수료, 중도인출가능여부, 투자가능한 상품이나 세액공제 금액 기준의 차이가 있습니다. 가입요건만 맞으묜 두 계좌 모두 만들어서 가입을 하는게 좋은데요~ 두 계좌 개설시 이점은 세금혜택에 대한 한도가 최고치로 끌어 올릴 수 있습니다.

연금저축 하나만 가지고 있다면 최대세금혜택 받을 수 없는데요~ 2023년도부터는 세액공제 한도를 최대 900만원(연금저축 600만원 포함)입니다. 연금계좌만이 가지고 있는 혜택이 과세를 미뤄주는것과 저율로 과세하는것 둘 다 혜택을 보시면서 IRP를 가입을 함으로써 최대 혜택을 받으셔야 하는데요!

예를 들어 매년 연금에 넣을 금액을 900만원인으로 생각해서 넣는다면 세액공제한도 600만원이기 때문에 남은 300은 세금혜택 받지 못합니다. 그래서 IRP를 통해서 한다면 연금저축포함해서 최대 900만원까지 세금혜택을 받을 수 있습니다.

연금저축 600만원, IRP 300만원 이렇게 말이죠. 그리고 저축한도는 연간 최대 1800만원까지(모든금융회사) 가능합니다.

반응형'부동산경제' 카테고리의 다른 글

영등포 자이타워 지식산업센터 평면도, 공급정보 (0) 2023.03.10 덕은DMC 아이에스 비즈타워 한강 분양가, 평면도, 최신정보 (0) 2023.03.07 태안 이안즈펫 리조트 착공시작, 계약율, 분양가 (2) 2023.02.20 디원시티 마일스톤 한라 최신공급정보 (0) 2023.02.17 인플레이션(종류, 우리사회와 경제에 미치는 영향) (2) 2023.02.08